Comprendre le budget communal

Une définition :

Le budget est l’acte juridique qui prévoit et autorise toutes les dépenses et les recettes pour une année civile. Son élaboration et son adoption constituent une phase essentielle de la gestion de la collectivité. Il traduit en effet les orientations politiques de la Ville et détermine les moyens à mettre en œuvre.

Le budget primitif, programme estimatif des recettes à encaisser et des dépenses à réaliser entre le 1er janvier et le 31 décembre, est également l’acte juridique par lequel le maire est autorisé à engager les dépenses votées par le conseil municipal.

- Détails

Son rôle :

Elle représente la participation des habitants aux recettes du budget communal, mais aussi à celles du Conseil Général, du Conseil Régional, et de la Communauté.

Sa composition :

Les impôts locaux sont composés des taxes foncières (la taxe foncière sur le bâti, la taxe foncière sur le non bâti) et la taxe d’habitation, à laquelle est maintenant incluse la redevance audiovisuelle.

Son mode de calcul :

Elles sont calculées avec deux variables, les bases et les taux, et l’imposition dépend donc de la multiplication de ces deux chiffres.

Il est donc totalement faux de comparer les communes uniquement avec les taux. La seule comparaison possible est de comparer le produit de la valeur locative avec le taux d’imposition.

| Commune | Base | Taux | Impôt |

| A | 1400 | 15% | 210€ |

| B | 800 | 25% | 200€ |

On voit très bien par cet exemple que c’est sur la commune A ou le taux est le plus bas que les impôts seront eux les plus élevés.

La valeur locative cadastrale est l'une des bases qui sert à l'établissement des taxes perçues au profit des collectivités territoriales, taxe d'habitation, taxe foncière sur les propriétés bâties ou non-bâties (c'est-à-dire les exploitations agricoles). Elle est calculée par l’administration, et chaque début d’année l’Etat communique ces chiffres aux communes, qui elles, votent ensuite les taux d’imposition.

A savoir également que tous ces taux sont liés entre eux et encadrés au niveau de leur variation. La valeur locative nette est une variable unique associée à votre bien, calculée par les services des impôts, ce qui rend encore plus difficile la comparaison entre deux habitations, même si elles sont de même type.

Taxe foncière

Taxe foncière

Qui est redevable : La taxe d'habitation est due par toute personne qui a la jouissance d’un logement. Elle est payée par l’occupant (propriétaire, locataire ou occupant à titre gracieux le cas échéant) au 1er janvier, même s’il a déménagé en cours d’année.

Sont assujettis tous les logements, vides ou meublés. Sont également imposables les dépendances immédiates des habitations, même non meublées et non attenantes. Il s'agit notamment des chambres de service, remises et emplacements de parking privatifs, garages, jardins d'agrément. Il faut toutefois qu'ils soient situés à moins d'un kilomètre de l'habitation. Des exonérations existent suivant les revenus, l’âge…

Les taxes foncières sont réclamées aux propriétaires, contrairement à la taxe d'habitation et la taxe professionnelle qui sont réclamées aux occupants.

Il existe là aussi des cas d’exonération.

- Détails

- Détails

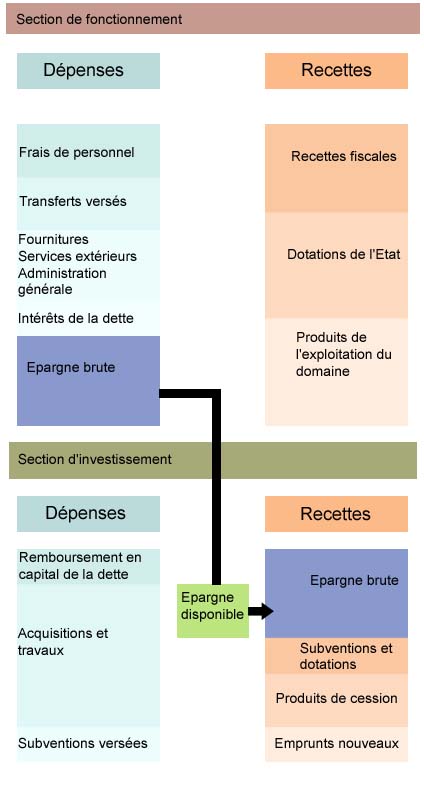

Il comprend la section de fonctionnement, dédiée aux services nécessaires à la vie des habitants et la section d’investissement qui assure l’amélioration de l’ensemble des structures municipales et du cadre de vie. Chaque section doit être présentée en équilibre, et les deux sont liés par l’utilisation de l’épargne, toujours dégagée sur le budget de fonctionnement.

Il comprend la section de fonctionnement, dédiée aux services nécessaires à la vie des habitants et la section d’investissement qui assure l’amélioration de l’ensemble des structures municipales et du cadre de vie. Chaque section doit être présentée en équilibre, et les deux sont liés par l’utilisation de l’épargne, toujours dégagée sur le budget de fonctionnement.

Nota : Le schéma explicatif de la composition du budget n’est pas représentatif du budget de Sanvignes, son but est uniquement pédagogique. Par conséquent, les proportions sont totalement arbitraires, et ne correspondant pas aux sommes réelles.

Les recettes des communes

Elles ont quatre origines différentes : les impôts locaux, les dotations de l’Etat, les emprunts, les revenus divers.

Les impôts locaux ne financent pas que la commune, mais aussi le Département, la Région, et l’Intercommunalité. Ils sont constitués de la taxe professionnelle, de la taxe d’habitation, de la taxe foncière sur le bâti, et de la taxe foncière sur le non bâti. Les taux sont votés par le Conseil Municipal.

Les dotations de l’Etat sont versées à chaque commune en fonction de différents critères. Ils comprennent les dotations et subventions de fonctionnement, les dotations et subventions d’investissements, les compensations d’exonérations et de dégrèvements législatifs et des réformes fiscales.

Les collectivités locales peuvent recourir à l’emprunt uniquement pour financer leurs dépenses d’investissement. C’est une compétence du Conseil Municipal qui peut la déléguer au Maire.

Les revenus divers sont constitués des produits des services du domaine (location salles, entrées piscine, plus généralement la part payée par les usagers des services municipaux utilisés).

Les dépenses des communes :

Elles sont de trois ordres, les dépenses de fonctionnement, les dépenses d’investissement, et les remboursements d’emprunts.

Les dépenses de fonctionnement sont les dépenses de gestion courante avec l’entretien des rues, des espaces verts, des bâtiments communaux, l’achat de fournitures diverses, etc…, les salaires et charges sociales du personnel des différents services, les charges liée à l’action sociale, à l’enseignement, aux subventions aux associations, ….

Les dépenses d’investissement accroissent la valeur du patrimoine, achat de terrains, de bâtiments, constructions, grosses réparations, achat de gros matériel..

Le remboursement de l’emprunt se fait pour le capital dans la section investissement, et pour les intérêts dans la section de fonctionnement.

- Détails

Les élus et les services municipaux élaborent ensemble ce budget, en s’efforçant de contrôler les dépenses et les recettes pour aboutir à l’équilibre.

Les élus et les services municipaux élaborent ensemble ce budget, en s’efforçant de contrôler les dépenses et les recettes pour aboutir à l’équilibre.

Cet exercice tient effectivement compte des choix politiques des élus, par exemple l’ouverture d’une crèche, mais d’autres éléments ne sont pas maitrisables, tels que les dotations de l’Etat, les subventions à projet, les dépenses liées à l’augmentation du cout de la vie et un certain nombre de dépenses obligatoires (personnel, entretien du patrimoine, charges liées aux écoles, charges liées à la dette). Néanmoins, leurs volumes peuvent varier en fonction des choix politiques.

Ces éléments sont évoqués lors du Débat d’Orientation Budgétaire.

Toutes les communes doivent voter leur budget avant le 15 avril. Les décisions modificatives permettent en cours d’année de réajuster les prévisions du budget primitif, en autorisant éventuellement de nouvelles dépenses et recettes.